Taux fixe ou révisable

Alors que les emprunts immobiliers accordés aujourd’hui par les banques s’établissent sur 20 ans autour de 3,10% pour les formules fixes et 2,30% pour les crédits à taux variables, que choisir 1 ?

« Le taux est un élément important dans le cadre d’un crédit immobilier. Il est indispensable de bien comprendre le mécanisme d’une offre de prêt à taux fixe et à taux variable, de même que leurs avantages et inconvénients réciproques sous peine d’obtenir un résultat contraire à ses objectifs. » (JLC)

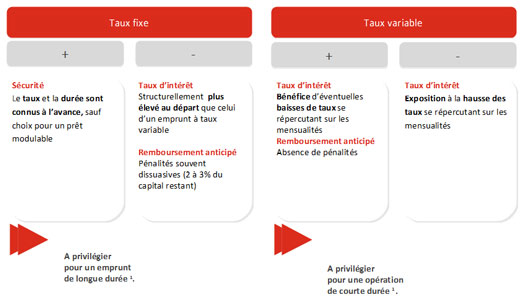

Le taux fixe est un taux d’intérêt indexé sur des taux à long terme, par nature supérieurs aux taux révisables, qui eux, sont fixés sur des indices de taux à court terme correspondant au prix auquel les banques se prêtent de l’argent à court terme.

A la différence d’un crédit immobilier à taux variable, le taux fixe est arrêté à la signature du contrat et ne varie pas pendant toute la période du prêt, sauf renégociation.

Dans le cas d’un crédit immobilier à taux révisable, l’emprunteur voit son taux évoluer pendant toute la durée du crédit. Par conséquent, cela impacte soit positivement, soit négativement le montant de ses mensualités. Ces prêts sont souvent accompagnés de dispositifs de contrôle de hausse des taux pour sécuriser le crédit à taux variable dans un plafond de mensualités connu à l’avance.

JLC vous renseigne sur d’autres éléments aussi importants que le taux comme la possibilité de moduler le montant de vos mensualités pendant la durée du prêt 2 ; de transformer un taux variable en taux fixe ou encore de rembourser par anticipation.

Parmi les avantages et inconvénients :

1. Donner à titre d’illustration uniquement. Le présent document ne constitue en aucun cas une offre ou une sollicitation et ne saurait être assimilé à un conseil en investissement. Il ne se substitue pas à une étude détaillée de la situation d’un potentiel emprunteur pour l’accompagner dans sa réflexion et dans la mise en place de son projet immobilier.

2. Les emprunteurs doivent prendre connaissance des risques associés à un prêt immobilier afin de savoir si une telle opération leur convient et s’assurer qu’ils comprennent les obligations liées à cette opération comme celles attachées au remboursement d’un crédit immobilier et à l’endettement né de l’octroi d’un tel prêt.

Garder contact

Partager, échanger, ...

Inscription newsletter

Soyez au courant de nos nouveaux articles

Guide de l’emprunteur

Nos explications

Toutes nos explications >>

Questions / réponses

Toute la FAQ >>